Ten artykuł przedstawia kompleksową analizę sektora elektrowni słonecznych w Polsce, omawiając aktualny stan mocy zainstalowanej, największe farmy fotowoltaiczne, kluczowe wyzwania rynkowe oraz prognozy na przyszłość. Dowiesz się, jak Polska stała się liderem w fotowoltaice i co czeka ten dynamicznie rozwijający się rynek.

Elektrownie słoneczne w Polsce: Sektor wchodzi w fazę stabilizacji z dużym potencjałem wzrostu

- Polska osiągnęła blisko 22 GW mocy zainstalowanej w fotowoltaice na koniec Q1 2025, z prognozą 26,6 GW na koniec roku.

- Największe farmy to Zwartowo (204 MW), Przykona (200 MW) i Brudzew (70 MW), często zlokalizowane na terenach po kopalniach.

- Główne wyzwania to niewydolność sieci energetycznych i ryzyko ujemnych cen energii z powodu nadwyżek.

- Kluczowe dla dalszego rozwoju są inwestycje w magazyny energii oraz zmiany prawne (np. cable pooling, linie bezpośrednie).

- Mimo wyzwań, inwestycje w dobrze przygotowane farmy fotowoltaiczne wciąż są opłacalne, ze stopą zwrotu 8-12%.

Polska fotowoltaika przeszła niezwykłą transformację. Jeszcze kilka lat temu byliśmy świadkami prawdziwego boomu, napędzanego głównie przez mikroinstalacje prosumenckie. Dziś nasz kraj jest jednym z europejskich liderów w produkcji energii ze słońca. Rynek ten, po okresie intensywnego wzrostu, wchodzi w fazę dojrzewania i stabilizacji. To naturalny proces, który jednak nie oznacza końca dynamicznego rozwoju, a raczej jego uspokojenie i profesjonalizację.

Na koniec pierwszego kwartału 2025 roku, całkowita moc zainstalowana w fotowoltaice w Polsce osiągnęła imponującą wartość niemal 22 GW. Prognozy na koniec bieżącego roku wskazują na dalszy wzrost, z potencjalnym osiągnięciem 26,6 GW. Choć dynamika w segmencie prosumenckim nieco spowolniła, to znaczenie wielkoskalowych elektrowni słonecznych, czyli farm fotowoltaicznych, stale rośnie. To właśnie one w coraz większym stopniu kształtują polski krajobraz energetyczny.

Odnawialne źródła energii, w tym fotowoltaika, odgrywają kluczową rolę w polskiej strategii energetycznej. Transformacja w kierunku zielonych źródeł jest nie tylko odpowiedzią na unijne cele klimatyczne, ale także strategicznym krokiem w kierunku uniezależnienia energetycznego i modernizacji sektora. Przyczyniają się do tego zarówno regulacje prawne, jak i rosnąca świadomość ekologiczna społeczeństwa oraz potencjał ekonomiczny płynący z inwestycji w OZE.

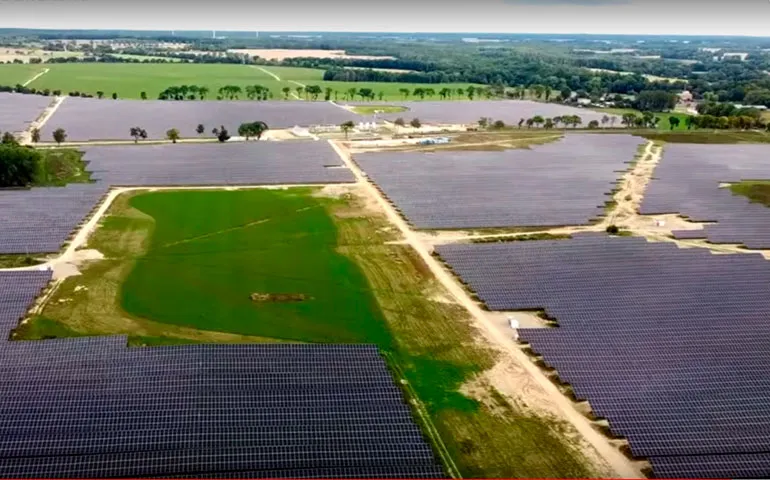

Gigantyczne farmy fotowoltaiczne: Gdzie biją rekordy mocy w Polsce?

Polska mapa energetyczna coraz śmielej zaznacza obecność wielkoskalowych farm fotowoltaicznych, które stają się symbolami zielonej rewolucji. Wśród nich wyróżnia się kilka obiektów, które wyznaczają nowe standardy mocy i skali inwestycji.

Niekwestionowanym liderem jest elektrownia Zwartowo, zlokalizowana w województwie pomorskim. Jest to obecnie największa farma fotowoltaiczna nie tylko w Polsce, ale i w całej Europie Środkowo-Wschodniej. Jej docelowa moc wynosi 290 MW, a obecnie działający etap inwestycji osiągnął już 204 MW. To imponujący obiekt, który znacząco wpływa na bilans energetyczny regionu.

Kolejne ważne projekty to farmy fotowoltaiczne w województwie wielkopolskim. W Przykona działa farma o mocy około 200 MW, a w Brudzewie znajduje się instalacja o mocy 70 MW. Co ciekace, obie te inwestycje powstały na terenach po byłych kopalniach węgla brunatnego. Stanowią one doskonały przykład rewitalizacji terenów przemysłowych i nadania im nowego, zielonego życia.

Lista kluczowych lokalizacji i projektów w budowie stale się wydłuża. W całym kraju realizowane są liczne nowe, duże inwestycje fotowoltaiczne, które wkrótce znacząco zmienią krajobraz energetyczny Polski. Dynamiczny rozwój sektora sprawia, że ranking największych farm fotowoltaicznych jest niezwykle płynny i ciągle ewoluuje.

Rynek fotowoltaiki 2025: Wyzwania i szanse dla inwestorów

Choć polska fotowoltaika rozwija się dynamicznie, rynek ten stoi przed szeregiem wyzwań, które mają kluczowe znaczenie dla przyszłych inwestycji. Zrozumienie tych problemów jest niezbędne dla każdego, kto planuje zaangażować się w ten sektor.

Jednym z najpoważniejszych problemów, o którym mówi cała branża, jest niewydolność sieci energetycznych. Brak wystarczającej przepustowości i opóźnienia w modernizacji sieci przesyłowych prowadzą do sytuacji, w której operatorzy coraz częściej odmawiają wydawania warunków przyłączenia dla nowych, dużych farm fotowoltaicznych. To stanowi realną barierę dla dalszego rozwoju sektora.

Kolejnym wyzwaniem jest zjawisko ujemnych cen energii. W godzinach największej produkcji słonecznej, gdy słońce świeci najmocniej, a zapotrzebowanie na energię jest umiarkowane, w sieci pojawiają się nadwyżki. Skutkuje to spadkami cen na rynku spot, a w skrajnych przypadkach nawet cenami ujemnymi. Taka sytuacja bezpośrednio wpływa na rentowność projektów fotowoltaicznych, zmuszając inwestorów do poszukiwania nowych strategii zarządzania ryzykiem.

Ważne są również zmiany prawne. Nowelizacja ustawy o OZE w 2025 roku, wdrażająca dyrektywę RED II, wprowadza istotne modyfikacje dla rynku fotowoltaiki wielkoskalowej. Zmiany te mają na celu dostosowanie polskiego prawa do europejskich standardów i stworzenie bardziej stabilnego otoczenia regulacyjnego.

W kontekście tych zmian, kluczowe stają się nowe mechanizmy prawne, takie jak cable pooling i linie bezpośrednie. Cable pooling pozwala na współdzielenie infrastruktury przyłączeniowej przez różne źródła OZE, podczas gdy linie bezpośrednie umożliwiają dostarczanie energii elektrycznej bezpośrednio od wytwórcy do odbiorcy przemysłowego. Oba te rozwiązania mają potencjał ułatwić rozwój wielkoskalowych projektów OZE i zapewnić producentom zielonej energii nowe możliwości dotarcia do odbiorców.

Inwestycja w farmę fotowoltaiczną: Czy wciąż się opłaca w Polsce?

Pomimo istniejących wyzwań, takich jak problemy z siecią czy zmienność cen energii, inwestycja w farmę fotowoltaiczną w Polsce wciąż może być opłacalna. Kluczem do sukcesu jest jednak staranne przygotowanie projektu i odpowiednie zarządzanie ryzykiem.

Analiza kosztów i potencjalnych zysków pokazuje, że dobrze przygotowane projekty farm fotowoltaicznych są wciąż uznawane za rentowne. Przewidywana stopa zwrotu z inwestycji w obecnych realiach rynkowych mieści się w przedziale 8-12%. Jest to atrakcyjny wynik, zwłaszcza w porównaniu do innych, bardziej tradycyjnych form inwestowania.

W celu zabezpieczenia przychodów i stabilizacji rentowności farm fotowoltaicznych, coraz większą popularność zdobywają umowy PPA (Power Purchase Agreement), a w szczególności ich korporacyjny wariant cPPA (corporate Power Purchase Agreement). Umowy te pozwalają na bezpośrednie kontraktowanie odbioru zielonej energii z dużymi firmami, co zapewnia stałe i przewidywalne źródło dochodu dla wytwórców.

Należy również pamiętać o podstawowych czynnikach, które wpływają na efektywność produkcji energii słonecznej. Średnie warunki nasłonecznienia w Polsce, wahające się w przedziale 950-1350 kWh/m² rocznie, są sprzyjające dla rozwoju fotowoltaiki. Oznacza to, że polskie farmy fotowoltaiczne są w stanie generować znaczące ilości energii elektrycznej, co przekłada się na ich potencjalną opłacalność.

Przyszłość energetyki słonecznej w Polsce rysuje się w jasnych barwach, choć jej dalszy rozwój będzie ściśle powiązany z kilkoma kluczowymi czynnikami. Przede wszystkim, inwestycje w modernizację sieci energetycznych oraz rozwój technologii magazynowania energii są absolutnie niezbędne do zapewnienia stabilności systemu i zwiększenia opłacalności instalacji OZE. Magazyny energii odgrywają tu rolę wręcz fundamentalną pozwalają na zarządzanie nadwyżkami produkcji i stabilizację dostaw, co jest kluczowe w kontekście rosnącej liczby niestabilnych źródeł.

Prognozy ekspertów są optymistyczne, choć wskazują na przejście od gwałtownego boomu do bardziej zrównoważonego, profesjonalnego wzrostu. Oczekuje się, że w kolejnych latach będziemy świadkami dalszego umacniania pozycji fotowoltaiki w polskim miksie energetycznym, jednak tempo tego wzrostu będzie zależeć od tempa inwestycji w infrastrukturę sieciową i magazyny energii.

Ewolucja polskiego sektora słonecznego zmierza od pewnej centralizacji w początkowej fazie rozwoju, w kierunku większej dywersyfikacji i profesjonalizacji. Kluczową rolę będą odgrywać duże, starannie zaplanowane projekty farm fotowoltaicznych, które będą integrowane z systemem energetycznym w sposób bardziej przemyślany i efektywny. To właśnie te projekty będą kształtować przyszłość polskiej energetyki słonecznej.

Przeczytaj również: Elektrownia słoneczna 10 kW: oszczędności i koszty instalacji

Kluczowe wnioski i Twoja ścieżka w świecie polskiej fotowoltaiki

Przedstawiona analiza pokazuje, że polska fotowoltaika, po okresie dynamicznego boomu, wkracza w fazę stabilizacji i profesjonalizacji. Zrozumieliśmy aktualny stan mocy zainstalowanej, poznaliśmy największe farmy fotowoltaiczne i zidentyfikowaliśmy kluczowe wyzwania rynkowe, takie jak niewydolność sieci czy ryzyko ujemnych cen energii. Jednocześnie dostrzegliśmy potencjał inwestycyjny i kierunki rozwoju, które czynią ten sektor nadal atrakcyjnym.

- Inwestycje w dobrze przygotowane farmy fotowoltaiczne w Polsce wciąż oferują atrakcyjną stopę zwrotu na poziomie 8-12%, pomimo wyzwań rynkowych.

- Rozwój magazynów energii jest kluczowy dla stabilności systemu i zwiększenia opłacalności farm, stanowiąc przyszłość sektora OZE.

- Zmiany prawne, takie jak cable pooling i linie bezpośrednie, otwierają nowe możliwości dla rozwoju wielkoskalowych projektów fotowoltaicznych.

Z mojego doświadczenia wynika, że kluczem do sukcesu w dzisiejszym, bardziej dojrzałym rynku fotowoltaiki jest nie tylko wybór odpowiedniej lokalizacji i technologii, ale przede wszystkim strategiczne podejście do zarządzania ryzykiem i zabezpieczania przychodów, na przykład poprzez umowy PPA. Nie należy zniechęcać się wyzwaniami dobrze zaplanowane projekty mają nadal ogromny potencjał.

A jakie są Twoje doświadczenia z polskim rynkiem fotowoltaiki? Które z omówionych wyzwań uważasz za najistotniejsze, a które z rozwiązań widzisz jako najbardziej obiecujące? Podziel się swoją opinią w komentarzach!